NUEVA COTIZACIÓN BASADA EN LOS RENDIMIENTOS OBTENIDOS

NUEVO SISTEMA DE COTIZACIÓN

A partir del 1 de enero de 2023, los trabajadores autónomos cotizarán mediante un nuevo esquema, basado en los rendimientos económicos obtenidos.

El nuevo sistema se aplicará a todos los trabajadores autónomos excepto aquellos pertenecientes a instituciones religiosas.

A continuación, te ofrecemos la información más importante a tener en cuenta:

¿Cómo calculo mis rendimientos?

A efecto de cotización, se tendrán en cuenta la suma de la totalidad de los rendimientos obtenidos durante el año natural.

A este, se le sumarán las cuotas de seguridad social del trabajador autónomo y se aplicará una deducción por gastos genéricos del 7%, porcentaje que, en el caso de socios mercantiles o socios laborales, que hayan estado de alta como autónomos 90 días en el año, la deducción se reduce a un 3%:

Base de cotización: Rendimiento Neto + Cuotas de Seguridad Social – 7% de Gastos de difícil justificación.

Si dividimos entre 365 días la cantidad obtenida y la multiplicamos por treinta días que tiene un mes, tendremos la base de cotización mensual que nos corresponde.

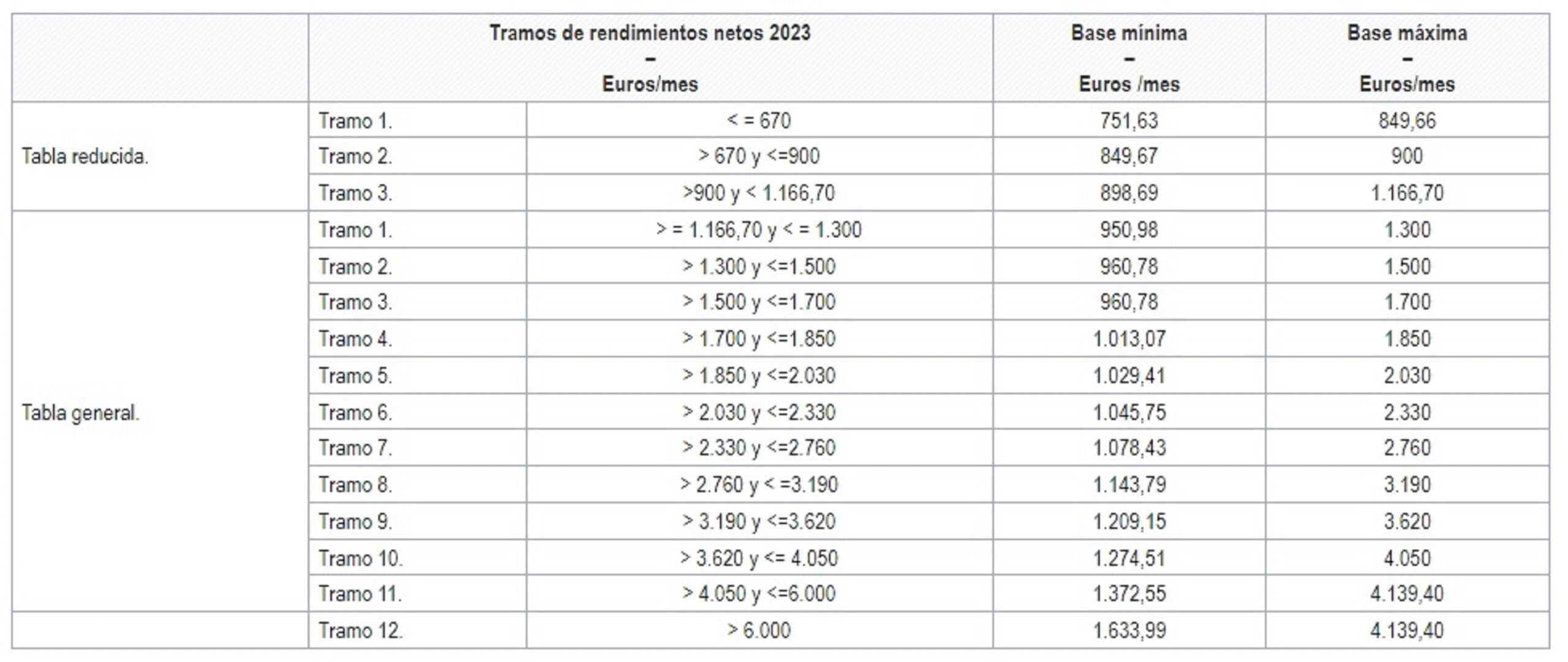

¿Cuáles son las nuevas bases de cotización?

Estas bases de cotización tendrán hasta quince tramos diferentes que podremos elegir. Serán los siguientes:

Sobre estas bases, se calculará la cuota de autónomos que te corresponderá. Si comparamos con la cotización actual, la base mínima de un trabajador autónomo (no societario) es 960,60 €/mes.

¿Cuáles son las nuevas bases de cotización?

Estas bases de cotización tendrán hasta quince tramos diferentes que podremos elegir. Serán los siguientes:

Sobre estas bases, se calculará la cuota de autónomos que te corresponderá. Si comparamos con la cotización actual, la base mínima de un trabajador autónomo (no societario) es 960,60 €/mes.

¿Qué cuota tendré que pagar el 1 de enero de 2023?

Tu cuota de autónomo dependerá de tu situación. Si disfrutas de la Tarifa Plana, no te afectará hasta que esta finalice. Si ya estabas de alta y no disfrutas de Tarifa Plana, durante el año en curso de 2023, seguirás teniendo la misma base de cotización salvo que solicites su modificación (más adelante veremos cómo se modifica y en qué casos conviene hacerlo).

A finalizar el ejercicio y en función de los rendimientos netos consignados en tu declaración de la renta, se deberá regularizar, en caso de que tu cotización sea inferior a la que te correspondiera.

¿Cómo se modifican las bases de cotización?

Anualmente, podemos hacer una estimación de los rendimientos que consideramos que vamos a tener durante el ejercicio que se inicia. Esta estimación será la base de cotización con carácter provisional y sobre la que la iremos cotizando a lo largo del año.

Supongamos que hemos iniciado el año en el cuarto tramo, pero preveemos que nuestros ingresos van a ser inferiores. Pues bien, podemos modificar la base durante el 2023 hasta un máximo de seis veces. Las fechas serán las siguientes:

1) Solicitudes presentadas entre el 1 de enero y el último día natural del mes de febrero, tendrá efecto a partir del 1 de marzo de 2023.

2) Solicitudes presentadas entre el 1 de marzo y el 30 de abril, tendrá efecto a partir del 1 de mayo de 2023.

3) Solicitudes presentadas entre el 1 de mayo y el 30 de junio, tendrá efecto a partir del 1 de julio de 2023.

4) Solicitudes presentadas entre el 1 de julio y el 31 de agosto, tendrá efecto a partir del 1 de septiembre de 2023.

5) Solicitudes presentadas entre el 1 de septiembre y el 31 de octubre, tendrá efecto a partir del 1 de noviembre de 2023.

6) Solicitudes presentadas entre el 1 de noviembre y el 31 de diciembre, tendrá efecto a partir del 1 de enero del año 2024.

¿Dónde puedo ver cual es mi base de cotización definitiva?

Podrás verlo en tu declaración de la renta del ejercicio 2023 y que se presentará en el año 2024. En función de qué sistema de tributación de nuestra actividad tengamos, deberemos ir a las siguientes casillas en la declaración de la renta:

a) Estimación directa simplificada: Debemos sumarle al Rendimiento neto (casilla 0224) lo que se ha tributado de seguridad social como autónomo (casilla 0186). A esta cantidad, le restaremos un 7%, considerada como gastos de difícil justificación. El resultado obtenido, lo dividiremos entre 365 días y multiplicarlo por los 30 días de un mes, natural para saber la base de cotización. Ya sólo nos debemos dirigir a la tabla de tramos y podremos ver en cual estamos y lo que tenemos que abonar definitivamente.

b) Estimación objetiva: Debemos tener en cuenta el Rendimiento Neto Previo (casilla 1465) y restarle un 7%, considerado como gastos de difícil justificación. El resultado obtenido, lo dividiremos entre 365 días y multiplicarlo por los 30 días de un mes, natural para saber la base de cotización. Ya sólo nos debemos dirigir a la tabla de tramos y podremos ver en cual estamos y lo que tenemos que abonar definitivamente.

c) Régimen de atribución de rentas (P.e.: participes en comunidades de bienes): Se tendrán en cuenta los rendimientos obtenidos en su parte proporcional. A partir de aquí, se sigue el mismo procedimiento de los epígrafes anteriores.

d) Autónomos societarios y administradores de sociedades: Sus rendimientos se calcularán por la suma de los siguientes rendimientos:

– Rendimientos de trabajo dentro de la sociedad. Si el administrador recibe retribuciones mediante nómina, la suma de los salarios brutos.

– Rendimientos de las actividades económicas. En el caso del que administrador le facture a la sociedad mercantil, el rendimiento neto obtenido.

– Rendimientos de capital mobiliario por la participación en la sociedad mercantil. En el caso de retribuciones vía dividendos.

A la suma de los anteriores rendimientos, se minorará un 3% como gastos de difícil justificación. El resto del cálculo será como los anteriores.

e) Autónomos colaboradores: Para este caso y aquellos que no tengan rendimientos, se les equiparará con las bases de cotización mínima aplicables al grupo 7 del Régimen General de la Seguridad Social (es decir, por cuenta ajena). No obstante, durante el 2023, en aplicación de la Disposición Transitoria 7 se ha establecido que durante el ejercicio 2023, se aplicará una base de cotización de 1.000 € mensuales.

Causo alta durante el ejercicio 2023, ¿Cuál será mi cotización?

En este caso, debemos distinguir entre dos situaciones:

– Alta con derecho a Tarifa Plana: Tendrán una base de cotización equiparada al tramo 1 de la tabla de tramos, a efectos de cotización, abonando 80 € mensuales como cuota durante los primeros doce meses.

– Alta sin derecho a Tarifa Plana: Tendrán que elegir un tramo y posteriormente, tendrán que regularizar en función de si la previsión ha sido inferior o superior al resultado final de la declaración de la renta.

Soy beneficiario de la Tarifa Plana y terminan los doce meses a los que tengo derecho, ¿Cuál será mi base de cotización?

En este caso, también habrá que distinguir entre:

a) Nuevas altas a partir del 1 de enero de 2023: Transcurrido esos doce primeros meses, podrás aplicar una cuota reducida durante los siguientes doce meses, a aquellos trabajadores por cuenta propia que prevean que sus rendimientos económicos netos anuales, vayan a ser inferiores al salario mínimo interprofesional anual que corresponda a ese período y así lo soliciten a la Seguridad Social.

Asimismo, finalizado este período, si su rendimiento neto previsto fuese igual o inferior al Salario Mínimo Interprofesional, podrán solicitar, la aplicación de esta cuota reducida durante los siguientes 36 meses, por importe de 160 euros.

b) Altas anteriores al 31 de diciembre de 2022: Se les aplicará las mismas condiciones que tenían con anterioridad a la reforma.

¿Qué ocurre si mi previsión de rendimientos es inferior al definitivo en la declaración de IRPF?

Finalizado el año natural, la Agencia Tributaria comunicará a la Seguridad Social los rendimientos reales obtenidos. En el caso de que estos sean superiores, la Tesorería General de la Seguridad Social notificará al autónomo la regularización. Este deberá ingresar la diferencia antes del último día hábil del mes siguiente a la notificación de la regularización.

¿Qué ocurre si mi previsión de rendimientos es superior al definitivo en la declaración de IRPF?

Si, por el contrario, la cotización fuera superior a la correspondiente a la base máxima del tramo en el que estén comprendidos los rendimientos, la Tesorería procederá a reintegrar la diferencia antes del 30 de abril del ejercicio siguiente a aquél en el que la correspondiente Administración Tributaria haya comunicado los rendimientos computables.

¿Qué obligaciones nuevas tengo cómo autónomo respecto al 2022?

La única declaración obligatoria nueva, consiste en la comunicación de actividades desarrolladas a la Seguridad Social. esta comunicación se deberá hacer anualmente, antes del 31 de octubre.